농지나 임야를 개발할 때 비용이 수반되는.농지보전부담금/개발부담금

농지나 임야를 개발할 때 비용이 수반되는데...

크게는 농지보전부담금이 있고 또 하나는 개발부담금이 있습니다.

농지에 공단을 조성하는 등 농지나 산림지를 다른 목적으로 전용할 때 부과하는 것이 전용부담금입니다. 1992년 2월 22일부터 농어촌발전특별조치법에 의해 ‘전용부담금’이라는 명칭으로 신설됐습니다. 기업이나 개인이 농지와 산지에 집을 짓는다든가 근린생활시설을 만들 때, 국가나 지방자치단체 또는 이들의 투자기관이 공공시설을 설치할 때 부과됩니다. 농지를 훼손하면 대체농지를 만들게 됩니다. 따라서 농지를 전용한 자가 낸 전용부담금은 대체농지조림이나 농어촌 관리자금으로 쓰입니다.

그럼 농지보전부담금의 부과기준에 대해서 알아볼까요?

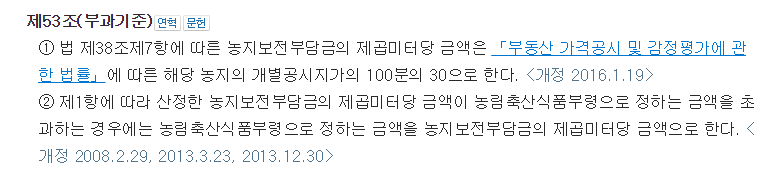

<농지법 시행령 53조>

농지보전부담금을 계산하는 방식은 다음과 같습니다.

농지보전부담금 = 농지면적(㎡) × 개별공시지가(㎡)의 30%

그런데 개별공시지가의 30%가 50,000원을 넘으면 최대 50,000원만 적용합니다.

이 경우,

농지보전부담금 = 농지면적(㎡) × 50,000원/㎡

가 됩니다.

예를 들어,

어떤 토지면적이 6,600㎡이고 공시지가가 100,000원/㎡이라면

농지보전부담금 = 6,600㎡ × (100,000원/㎡ × 30%) = 1억9천8백만원

을 내야 합니다.

같은 토지 6,600㎡의 토지 공시지가가 200,000원/㎡이라면...

공지지가의 30%가 60,000원으로 기준인 50,000원을 넘기 때문에

농지보전부담금 = 6,600㎡ × 50,000원/㎡ = 3억3천만원

을 부담해야 합니다.

그렇다면 농지보전부담금은 분납할 수 있을까요?

농지법에 따라 정부투자기관이나 지방공사 및 산업단지의 시설용지로 농지를 전용하는 경우 등 농지전용으로서 농지보전부담금을 한 번에 내기 어려운 부득이한 사유가 있다고 인정될 시에는 농지보전부담금을 분납할 수 있습니다.

이 경우 분납할 때 나눠 낼 농지보전부담금에 대한 납입보증보험증서를 미리 예치해야 합니다.

그리고, 농지보전부담금 제도가 올해 2016년 1월 21일부터 기존 허가 후 납부 방식에서 허가 전 납부 방식으로 바뀌었습니다. 농지전용 협의 후 농지보전부담금 고지서가 신청한 주소로 발송이 되면, 농지보전부담금을 납부하고 영수증을 등록하여야 개발행위허가 처리가 됩니다.